成立14年,继电器生产商浙江美硕电气科技股份有限公司(以下简称“美硕科技”)要来A股了。据深交所官网显示,美硕科技成为近期新受理的企业,正式向A股市场发起冲击。从披露的招股书来看,报告期内营业收入持续增长的美硕科技,离不开“金主”美的集团的支持,2018-2020年以及2021年1-6月美的集团为美硕科技贡献超半数以上的营收,且公司对美的集团的销售收入逐年递增。同时,报告期内美硕科技对其他四大客户的销售收入之和远不及美的集团一家。

美的集团贡献过半营收

从披露的招股书来看,美硕科技客户集中度较高。

招股书显示,美硕科技主营业务为继电器类控制件及其衍生执行件流体电磁阀类产品的研发、生产及销售。

财务数据显示,2018-2020年以及2021年1-6月,美硕科技实现的营业收入分别为28864.57万元、39432.71万元、46273.2万元以及28331.44万元。

北京商报记者发现,美硕科技报告期内营业收入不断增长背后,客户集中度也进一步提升。据招股书,美硕科技在2018-2020年对前五大客户实现的销售收入分别为22135.29万元、30398.72万元、35854.89万元,公司对前五大客户的销售占各期营业收入的比例分别为76.69%、77.09%、77.49%。今年1-6月,美硕科技对前五大客户实现的销售收入则为20369.79万元,占当期营业收入的比重为71.9%。

美硕科技证券部在回复北京商报记者采访函中表示,公司通用继电器产品占主营业务收入比例超过80%,主要应用行业为家电行业,导致公司客户结构中家电领域客户集中度较高,公司目前客户结构符合家电行业的特点。家电行业注重品牌效应,龙头企业较为集中,包括美的集团、格力电器、海尔智家等,客户集中度较高具备合理性。

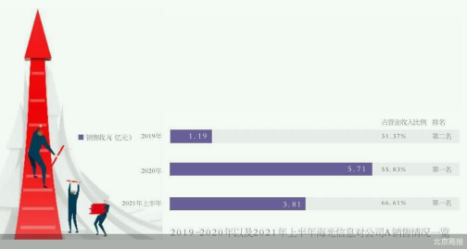

通过美硕科技的招股书发现,公司的前五大客户中,美的集团为美硕科技近几年营收贡献的绝对主力。招股书显示,2018-2020年以及2021年1-6月,美硕科技对美的集团分别实现的销售收入分别为16727.73万元、23944.14万元、28808.16万元、16055.94万元,分别占美硕科技各期营业收入的比例为57.95%、60.72%、62.26%、56.67%。

2018-2020年以及2021年1-6月,美硕科技向美的集团销售的产品均为继电器。报告期内,美的集团蝉联美硕科技第一大销售客户的位置。

据美硕科技介绍,公司最早于2011年就与美的集团发生了业务合作,之后陆续与家用空调事业部、生活电器事业部、微波和清洁事业部、洗衣机事业部、暖通与楼宇事业部、冰箱事业部等都建立了稳定的业务合作。目前公司已经和美的集团深度绑定,双方形成牢固的合作关系。

美硕科技证券部在回复采访函中称,同行业可比公司中,三友联众主要产品通用功率继电器主要客户群体亦为家电制造商,但由于其销售规模较大,单体客户集中度与公司相比较低。近年来,公司在不断扩大原有业务的基础上,不断开拓新的客户和市场。同时,公司衍生执行件流体电磁阀类产品的销售规模不断提升。未来,随着公司新客户逐步开拓,公司销售规模进一步扩大,客户集中度相应下降。

其他客户销售额占比低

报告期内,美的集团不断攀升的销售额与美硕科技其他客户形成鲜明的对比。

经北京商报记者计算,2018-2020年以及2021年1-6月各报告期,美硕科技分别向除美的集团以外的其他四大客户实现的销售收入之和均不及美的集团一家。

以2020年为例,美硕科技第二大至第五大销售客户分别为广东信鸿泰电子有限公司、格兰仕、奥克斯以及HELLA,分别对应的销售收入为3739.31万元、1342.73万元、1160.26万元、804.43万元,对应的销售占比分别为8.08%、2.9%、2.51%、1.74%。经计算,2020年美硕科技对格力电器、广东信鸿泰电子有限公司、格兰仕、奥克斯以及HELLA四大客户合计实现的销售收入为7046.73万元,这四大客户的销售收入远不及当期美的集团一家的销售额。

从披露的招股书来看,报告期内,除美的集团外,美硕科技的其他客户出现明显变动。2018年美硕科技的第二大至第五大销售客户分别为广东信鸿泰电子有限公司、奥克斯、广东盈科电子有限公司、HELLA。2019年美硕科技的第二大至第五大销售客户则为广东信鸿泰电子有限公司、奥克斯、ONTIUMCORPLLC、广东盈科电子有限公司。今年上半年,美硕科技的第二大至第五大销售客户则为广东信鸿泰电子有限公司、格兰仕、TCL、奥克斯。

投融资专家许小恒在接受北京商报记者采访时表示,对单一大客户依赖并非IPO的实质性障碍,却是一个重要的审核风险。独立经济学家王赤坤进而表示,发行人的可持续经营、持续盈利能力以及独立性会受到大客户的影响。监管也非常重视企业的成长质量,同时要求该类企业论证客户高度集中是否会导致未来持续盈利能力存在重大不确定性。

美硕科技亦提示风险称,家电领域客户集中度较高会导致公司受家电行业景气度影响较大,家电行业市场波动会导致公司市场需求波动,进而影响公司经营状况。

募资5.56亿投入三个项目

此次谋求上市,美硕科技拟募资5.56亿元。

美硕科技证券部负责人在接受北京商报记者采访时表示,募集资金投资项目是在公司现有业务基础上,对公司主营业务的进一步强化和延伸。

招股书显示,美硕科技拟将募集资金分别投入到继电器及水阀系列产品生产线扩建项目、研发中心建设项目、补充流动资金三个项目。

具体来看,美硕科技拟在继电器及水阀系列产品生产线扩建项目中投入的金额最多,为3.3亿元。美硕科技表示,项目建成后主要生产继电器及水阀系列产品,达产后预计产能将达到家用继电器20000万件/年、新能源继电器400万件/年、5G通讯继电器4000万件/年、磁保持继电器2000万件/年、汽车继电器4000万件/年、水阀2500万件/年。

从披露的招股书来看,汽车继电器的产能利用率出现大幅下滑。据招股书显示,2018-2020年以及2021年1-6月,美硕科技的汽车继电器的产能分别为264万颗、264万颗、264万颗、132万颗,对应的产能利用率分别为73.76%、56.55%、44.49%、37.01%。

美硕科技分别在研发中心建设项目、补充流动资金两个项目中投入6600万元、16000万元。

报告期各期末,美硕科技货币资金余额分别为1374.95万元、1531万元、2285.2万元和1568.38万元,占当期流动资产的比例分别为5.37%、7.56%、9.15%和5.85%。

对于募资补流,美硕科技表示,公司所属行业是资金密集型行业,研发投入及新项目建设都需要大量资金,资金规模的大小直接影响着企业的规模效益。目前公司融资渠道单一,主要以银行贷款为融资工具,导致公司规模难以继续扩大,严重制约着公司的长远发展。长远来看,这种长期依赖银行借款和自我积累的筹资模式,必将掣肘公司的发展速度,限制公司规模的扩张。(北京商报记者刘凤茹)